之所以用如此多前言引入,其實(shí)是為了平復(fù)各位看官的情緒,畢竟在2016年的雙十一剁手節(jié)里,淘寶加天貓的總體銷售額達(dá)到1207億元,而去年則只有912億元??陀^地說,我們很難在這個(gè)數(shù)據(jù)里看到市場艱難。

當(dāng)然,類目還是在觀看這篇東西的你們所關(guān)注的行業(yè)——茶業(yè)。我倒是想寫性用品行業(yè)數(shù)據(jù),但咱們不是不懂嗎?

從2016年淘寶雙十一整體數(shù)據(jù)進(jìn)行分析,然后再把2015、2016兩年的數(shù)據(jù)進(jìn)行縱向比較來看,我們可以看到,不論是品牌排行,單品銷量排行,每年都會(huì)有新勢力(品牌)加入各類排行TOP10。

他們有些是傳統(tǒng)的基于線下的茶品牌,也有依托于電商而促成的純電商茶葉品牌。然而他們?cè)谶@個(gè)已有9年時(shí)間的,能夠代表傳統(tǒng)比價(jià)型電商晴雨表的雙十一大戰(zhàn)中,往往扮演的只是過客的角色,難以連續(xù)出現(xiàn)在每年的TOP10榜單中。

2015年雙十一,我們通過數(shù)據(jù)看到很多傳統(tǒng)的基于線下的茶品牌開始占領(lǐng)雙十一的TOP10,我們?cè)贸隽艘粋€(gè)觀點(diǎn),認(rèn)為傳統(tǒng)的線下茶品牌將對(duì)純電商品牌造成沖擊。而今年再看,TOP10的榜單并沒有出現(xiàn)傳統(tǒng)線下茶品牌進(jìn)一步吞噬純電商茶品牌的跡象,更多的是平分秋色。

于是我們可以得到結(jié)論:

1.比價(jià)電商紅利真的到了盡頭,

你大爺還是你大爺!

2014-2016年,每年熟悉的名字還是那么幾個(gè):中閩弘泰、大益、藝福堂、茶馬世家、盧正浩、西湖牌、徽六等等。

不光品牌,茶類同樣有這個(gè)趨勢,烏龍永遠(yuǎn)都是鐵觀音唱主角,紅茶永遠(yuǎn)都是桐木關(guān)正山小種金駿眉,普洱永遠(yuǎn)是熟茶,綠茶永遠(yuǎn)是西湖龍井。

這說明,不論是品牌還是細(xì)分茶類,享受到比價(jià)電商的紅利那些品牌或茶類,已經(jīng)牢牢站住了其本身的地位,這一地位,很難撼動(dòng)。

換句話說,更多的沒有出現(xiàn)的,牛逼的茶企,茶品牌,如果還妄想著通過某一年在雙十一搞個(gè)大事情,大銷量來為自己進(jìn)軍電商鋪路,對(duì)不起,幾乎是死路了。

2.消費(fèi)者更關(guān)心茶,

淘寶茶葉店鋪通過生死關(guān)!

消費(fèi)者對(duì)于各大茶類的瀏覽、關(guān)注、搜索,都呈大幅上升趨勢,這當(dāng)然是中國茶飲文化的一個(gè)利好趨勢。

而數(shù)據(jù)顯示的另外一個(gè)好消息是,被瀏覽賣家數(shù)與成交店鋪數(shù)的數(shù)據(jù)呈下滑趨勢,這在一定程度上說明,中國茶飲文化的推廣與普及對(duì)于消費(fèi)者來說,有著更為積極的效果,消費(fèi)者會(huì)更加集中于更為專注做茶的網(wǎng)絡(luò)茶葉店鋪,促使茶葉電商行業(yè)的優(yōu)勝劣汰,促進(jìn)行業(yè)的自我凈化,使得更為專注的茶人,能為消費(fèi)者提供更為優(yōu)質(zhì)的產(chǎn)品及服務(wù)。

3.品牌典范更為出色,

線下品牌真心回饋!

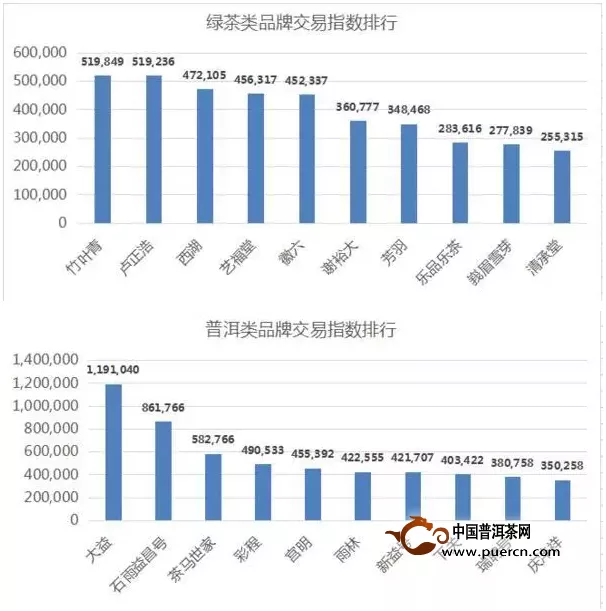

西湖龍井作為中國十大名茶之首,影響力從線下延伸到了線上;同時(shí)品類標(biāo)準(zhǔn)明確(產(chǎn)區(qū)細(xì)分;采摘時(shí)間從明前、清明、雨前;等級(jí)從特級(jí)、一級(jí)、二級(jí)到三級(jí);口感從甘醇、甘鮮到甘爽;包裝從傳統(tǒng)紙包到罐裝標(biāo)識(shí)清晰)。西湖牌、藝福堂、盧正浩把傳統(tǒng)名茶的電商銷售體系做得很成功,話術(shù)專業(yè),電商語言轉(zhuǎn)化經(jīng)典??胺Q雙十一的品牌典范。

而八馬、竹葉青和正山堂是典型在消費(fèi)品牌紅利,他們線下粉絲眾多,大家都等到雙十一大促時(shí)囤積品牌當(dāng)家的高價(jià)單品,這也說明這幾個(gè)品牌是在雙11用降價(jià)不降質(zhì)量的產(chǎn)品,真心回饋消費(fèi)者。

接下來我們對(duì)各項(xiàng)指數(shù)進(jìn)行分析并呈現(xiàn)給各位。

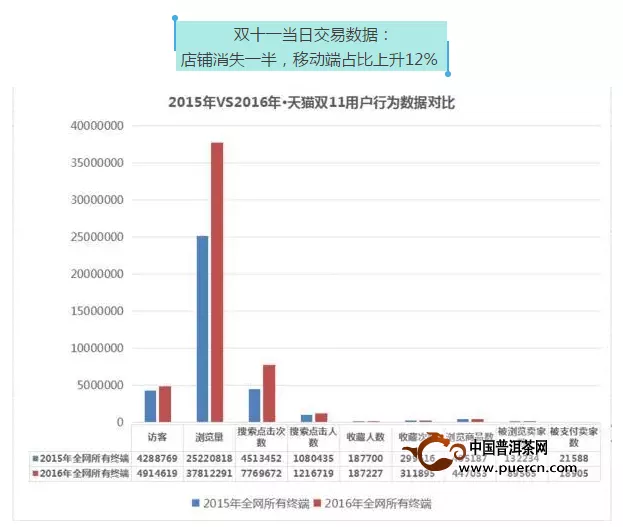

首先,在這里我們必須要說明的是我們沒有最完整的2016年淘寶茶葉銷售總體數(shù)據(jù),這是因?yàn)樵谔詫毜墓俜綌?shù)據(jù)工具數(shù)據(jù)參謀中并未有呈現(xiàn),不過在總體數(shù)據(jù)中,有些數(shù)據(jù)是值得我們?nèi)パ芯康模湟粸?016年雙十一茶葉類目的總體訪客數(shù)為4614619人,而2015年這個(gè)數(shù)據(jù)為4288768人,在百分比上來說,有7.6%的增幅。

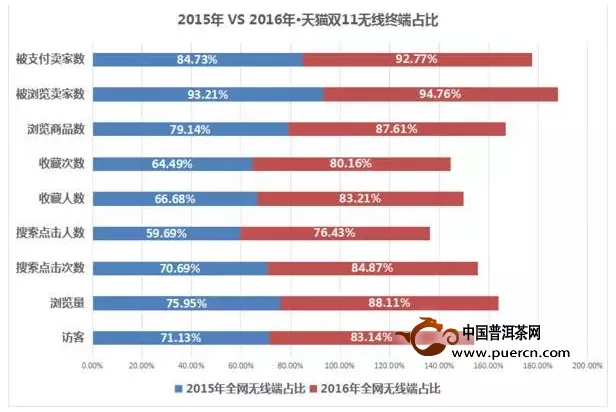

而另一個(gè)數(shù)據(jù)則來自于移動(dòng)端占比,在2015年里,這個(gè)數(shù)據(jù)為71.1%左右,原本就是一個(gè)讓人瞠目結(jié)舌的數(shù)據(jù)了,而在2016年的雙十一,這個(gè)數(shù)字竟然達(dá)到了83.1%,比去年增加了12%。

這足以說明在未來的時(shí)間里,手機(jī)或者其他移動(dòng)端將會(huì)占據(jù)銷售渠道中的最主流。而對(duì)于商家而言,得手機(jī)者得天下這句話終于有了最好的注解。

其次,在2016年雙十一數(shù)據(jù)中比較有意思的一個(gè)數(shù)據(jù)是店鋪數(shù)量。在2015年的雙十一里,我們可以看到,總體店鋪數(shù)量為222981個(gè),而在2016年的雙十一,這個(gè)數(shù)據(jù)卻變?yōu)榱?10256。

這個(gè)接近一半的數(shù)量的銳減,說明在2015到2016年期間,茶葉電商的優(yōu)勝劣汰逐漸地呈現(xiàn)出來——在幾年前可以免費(fèi)獲得的流量紅利,現(xiàn)在已經(jīng)消失殆盡,現(xiàn)在的店鋪要獲得流量,就必須通過真金白銀去購買。大量的茶葉電商已經(jīng)無法生存。

在這個(gè)數(shù)據(jù)中看來,消失的店鋪達(dá)到近了50%。

與之對(duì)應(yīng)的,則是訪客數(shù)量的增加,這意味著茶葉電商的第一輪洗牌接近結(jié)束。而對(duì)于生存下來的店鋪而言,則顯然會(huì)活得更好——比之前更多的用戶進(jìn)入到之前一半數(shù)量的店鋪當(dāng)中,這個(gè)算術(shù)題我想誰都能算得出來。

而且在這個(gè)表格中,我們可以看到,2016年雙十一茶葉類目的瀏覽量為37812291次,與2015年的25220818次相比較,顯然增加的不是一點(diǎn)點(diǎn)。這足以說明消費(fèi)者對(duì)于茶葉的興趣及需求比之前要高得多。

對(duì)于普洱茶的經(jīng)營者來說,上面這個(gè)比例圖很顯然是利好的消息,在2015年雙十一的普洱茶銷售金額占茶類銷售總額第一的27.22%之后,2016年雙十一的普洱茶銷售金額占比又創(chuàng)新高,為31.41%,而去年的占比第二位的烏龍茶今年雖然還是第二名,卻從21.37%下降到了16.96%,僅僅比紅茶多出0.9%個(gè)百分點(diǎn)。

而其他茶類則顯得比較無驚無險(xiǎn),與去年的數(shù)據(jù)比較起來,漲跌幅都不算太大。

對(duì)比2016年茶類交易數(shù)據(jù)和2015年茶類交易數(shù)據(jù),我們可以發(fā)現(xiàn),普洱茶和白茶的客單價(jià)同比增長五十元左右,而黃茶的客單價(jià)同比增長了150元左右,其余茶類的客單價(jià)浮動(dòng)不大。

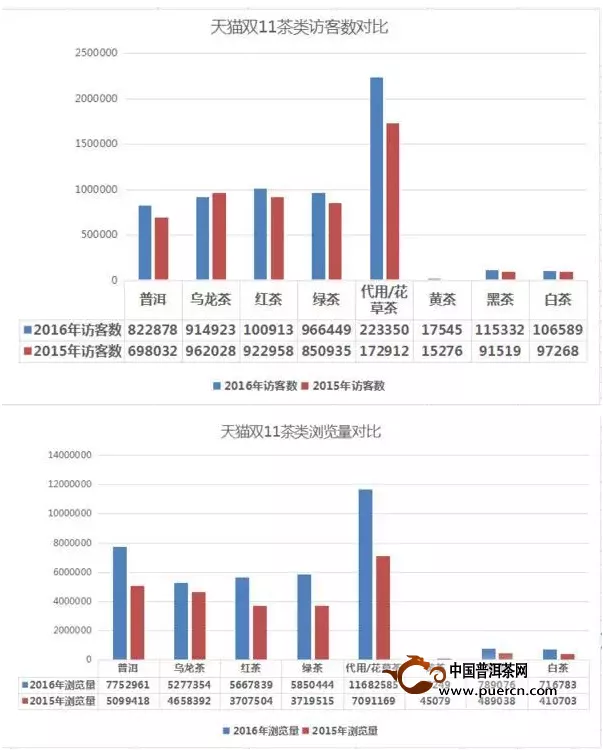

從瀏覽量的數(shù)據(jù)來看,各大茶類相較2015年數(shù)據(jù)增量都在百萬級(jí),而代用/花草茶這一類別的數(shù)據(jù)增量竟然達(dá)到了500萬級(jí),而稍顯可憐的還是傳統(tǒng)的弱勢茶類黃茶,瀏覽量的增量僅有3萬余。

而再看訪客數(shù)和搜索點(diǎn)擊次數(shù),數(shù)據(jù)增幅比例與瀏覽量成正比。而被瀏覽賣家數(shù)與成交店鋪數(shù)的數(shù)據(jù),則剛好與前面的瀏覽量,訪客數(shù)以及搜索點(diǎn)擊次數(shù)的增長成反比。

綜合以上數(shù)據(jù)比例變化,我們可以看出,消費(fèi)者對(duì)于各大茶類的瀏覽、關(guān)注、搜索,都呈上升趨勢,這當(dāng)然是中國茶飲文化的一個(gè)利好趨勢,但不得不說的是,數(shù)據(jù)增量特別大的仍然是代用花草茶類。

而數(shù)據(jù)增量特別小的,也仍然是傳統(tǒng)不那么受關(guān)注的黃茶茶類,這大概給茶文化推廣傳播者提了一個(gè)醒,我們需要多關(guān)注傳統(tǒng)弱勢茶類的推廣與傳播,同時(shí)我們也需要,關(guān)注消費(fèi)者對(duì)于茶類消費(fèi)類別的熱點(diǎn)。

而綜上數(shù)據(jù)顯示的另外一個(gè)好消息是,被瀏覽賣家數(shù)與成交店鋪數(shù)的數(shù)據(jù)呈下滑趨勢,這說明中國茶飲文化的推廣與普及對(duì)于消費(fèi)者來說,有著更為明顯的效果,消費(fèi)者會(huì)更加集中于更為專注于做茶的網(wǎng)絡(luò)茶葉店鋪,促使茶葉電商行業(yè)的優(yōu)勝劣汰,促進(jìn)行業(yè)的自我凈化,使得更為專注的茶葉品牌,能為消費(fèi)者提供更為優(yōu)質(zhì)的產(chǎn)品服務(wù)。

2016年茶葉類別銷量排名TOP10,這個(gè)表格最值得注意的是,排行第二的石雨益昌號(hào)和排名第七的宇川。

除了這兩個(gè)新晉的品牌之外,大益、藝福堂、八馬等其余幾個(gè)品牌都是往年淘寶雙十一銷量排名TOP10???。而這兩家品牌屬于今年新入TOP10的品牌,去年甚至都沒進(jìn)入TOP20。

從數(shù)據(jù)上看,石雨益昌號(hào)大概是今年淘寶雙十一茶類銷售的一個(gè)異數(shù)。因?yàn)閺某山簧唐芳?shù)的數(shù)據(jù)我們可以看到,大益和藝福堂兩個(gè)品牌的成交商品件數(shù)大概在20萬左右。撇開這兩家成交商品件數(shù)數(shù)量貢獻(xiàn)大戶外,其余TOP10品牌的成交商品件數(shù),平均都在40000-70000左右。

但在這張表上,排名第二的石雨益昌號(hào)的成交商品件數(shù)卻僅僅只有5853,遠(yuǎn)遠(yuǎn)低于成交商品件數(shù)的平均值。

或許從2016年茶葉類別銷量排名TOP10的客單價(jià),我們可以看出少許端倪。根據(jù)前面的數(shù)據(jù)顯示,2016年雙十一淘寶茶葉客單價(jià)均價(jià)在211.19元。

而2016年茶葉類別銷量排名前十的十個(gè)品牌客單價(jià)除去新晉品牌石雨益昌號(hào)和宇川,均價(jià)大概在300元左右徘徊,宇川的客單價(jià)以1241.84元高于平均水平,石雨益昌號(hào)的客單價(jià)更是高達(dá)22294.13元。

石雨益昌號(hào)這樣高的客單價(jià),再以雙十一五折狂歡的,購物環(huán)境中顯得不是那么協(xié)調(diào)和自然。茶語網(wǎng)編輯打開了石雨益昌號(hào)旗艦店在天貓的頁面,按照價(jià)格由高到低的排序發(fā)現(xiàn)這一家店內(nèi)價(jià)格排行前五的,是三款冰島和兩款老班章,價(jià)格從3188元到4588元。都是常被茶界小白追捧的“高價(jià)山頭茶”。

當(dāng)然,我們希望這是消費(fèi)者在雙十一的時(shí)候,用低價(jià)購買高價(jià)名山頭茶形成的客單價(jià),而并不是像去年昆明某茶企那樣一千多客單就實(shí)現(xiàn)了一千多萬的銷售額——將經(jīng)銷商進(jìn)貨放到電商渠道來進(jìn)行,從而拉高自己品牌的雙十一表現(xiàn),這對(duì)于消費(fèi)市場來說,其實(shí)不過是掩耳盜鈴。

其余為2016各茶類銷量排行TOP10(圖)

茶葉類別產(chǎn)品銷售排行:

呈多元化發(fā)展

全茶類

對(duì)比一下去年純茶類增加的現(xiàn)象,今年以花果茶、烏龍茶、紅茶和綠茶為主,茶類呈多元化發(fā)展。從西湖龍井、安溪鐵觀音、金駿眉的排行榜可以看出,知名茶類對(duì)于消費(fèi)者的影響依然很大。

普洱茶

普洱熟普依然占據(jù)排行榜全部,大益、新益號(hào)、龍潤茶、茶馬世家瓜分普洱茶寶貝排行榜。其中大益7572熟茶占據(jù)三席,而小青柑普洱茶成為今年普洱茶新熱門品類。

烏龍茶

烏龍茶類目里,滿屏都是鐵觀音,巖茶、單叢和臺(tái)灣烏龍,你們要振作?。?/div>

紅茶

立頓從去年的第8位躍居今年最大贏家。從今年的數(shù)據(jù)看來,金駿眉的熱度不減占據(jù)4席,而正山小種也不示弱,占據(jù)了3席。

綠茶

從今年數(shù)據(jù)看出,西湖龍井作為中國十大名茶之首,影響力從線下延伸到了線上;同時(shí)品類標(biāo)準(zhǔn)明確(產(chǎn)區(qū)細(xì)分;采摘時(shí)間從明前、清明、雨前;等級(jí)從特級(jí)、一級(jí)、二級(jí)到三級(jí);口感從甘醇、甘鮮到甘爽;包裝從傳統(tǒng)紙包到罐裝標(biāo)識(shí)清晰)。西湖牌、藝福堂、盧正浩等品牌把傳統(tǒng)名茶的電商銷售體系做得很成功,話術(shù)專業(yè),電商語言轉(zhuǎn)化經(jīng)典??胺Q雙十一的品牌典范。

黑茶

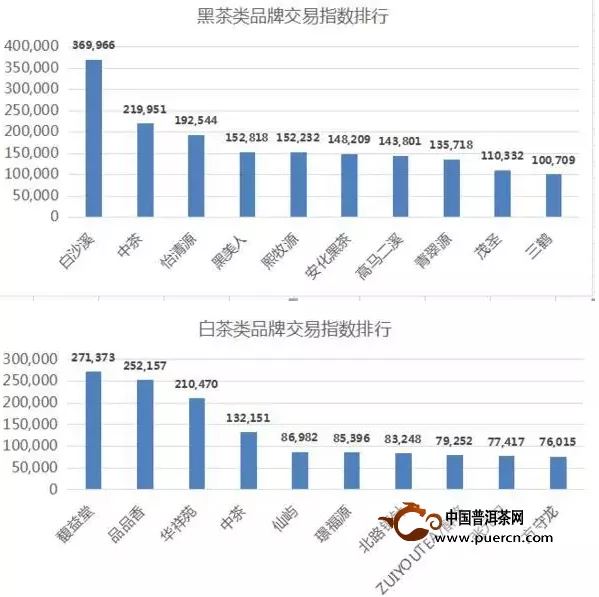

黑茶一改去年白沙溪、怡清源兩個(gè)傳統(tǒng)黑茶品牌茶企一分天下的格局,變成多個(gè)品牌競爭的態(tài)勢。

白茶

白茶去年以散茶形式為主,而今年80%都為白茶餅形式銷售。

黃茶

霍山黃芽一統(tǒng)天下,文成武德。這也間接說明了黃茶為啥始終是小品類了。

代用/花草/水果/再加工

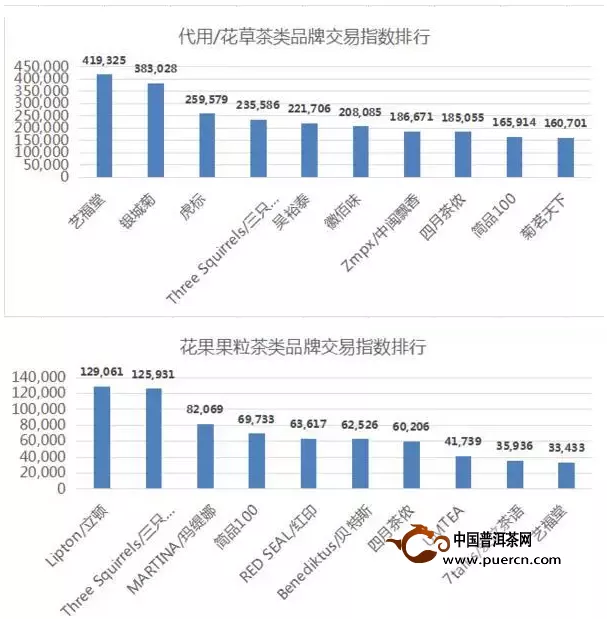

在本類別中,藝福堂、三只松鼠、四月茶儂三分天下。本次數(shù)據(jù)統(tǒng)計(jì)只細(xì)分到茶類二級(jí)類目,而作為茶語較為關(guān)注的新晉組合型花茶品牌——ChaLi,雖未在代用/花草/水果/再加工這個(gè)二級(jí)類目中突進(jìn)前十,但仍然奪得了組合型花茶排行第一,而且品牌獲得茶葉店鋪排行第16位,為傳播中國時(shí)尚茶文化的小而美品牌贏得了關(guān)注。

由此得出兩個(gè)觀點(diǎn):

第一,流量紅利時(shí)代正在過去,不管商家怎么努力,狂歡式的促銷數(shù)據(jù)很難再產(chǎn)生大幅度提升或者本質(zhì)的改變。以流量紅利比價(jià)為基礎(chǔ)的低價(jià)策略時(shí)代已經(jīng)過去了。

第二,在目前的消費(fèi)升級(jí)態(tài)勢下,線下著名品牌線上流量大幅增加、有背書能力和品牌效應(yīng)的優(yōu)質(zhì)茶葉商品,受內(nèi)容驅(qū)動(dòng)的購買行為,將成為下一輪的電商風(fēng)口。而來源不明、無品牌背書或者純低價(jià)邏輯的電商茶葉,將逐步喪失優(yōu)質(zhì)的愛茶人市場。(文字來源:茶語網(wǎng);數(shù)據(jù)來源:淘寶生意參謀)