作為世界上最早的茶葉消費(fèi)國(guó),中國(guó)人對(duì)于茶的狂熱遠(yuǎn)不及日本人與英國(guó)人,但是茶文化早已滲透到社會(huì)各階層。盡管路邊可能到處都是酒吧與星巴克,但茶卻是中國(guó)人隨時(shí)隨地享用和高度平民化的消費(fèi)品,也只有茶才是一種“可以在自己家泡”的飲料。而在茶飲料方面中國(guó)起步較晚,由于食品工業(yè)化水平不足,我國(guó)的茶飲料發(fā)展遠(yuǎn)遠(yuǎn)落后于同是茶文化的日本。1981年日本就已經(jīng)開發(fā)了罐裝烏龍茶,從此徹底改變了日本消費(fèi)者的生活方式,直到今天日本茶飲料的消費(fèi)量依然超過碳酸類飲料。而中國(guó)的第一款茶飲料1993年才出現(xiàn),而中國(guó)與日本茶飲料產(chǎn)品最大的區(qū)別就在于是否添加糖分。由于日本茶飲料主打有利于健康,因此嚴(yán)格控制糖分含量;而中國(guó)與之相反,原因是消費(fèi)者幾乎沒人愛喝只有茶味的茶飲料。

經(jīng)過20多年的發(fā)展,我國(guó)茶飲料已經(jīng)成為僅次于水、碳酸飲料的第三大飲品。而碳酸飲料的巨頭可口可樂也于2019年7月將日本的綾鷹綠茶引入國(guó)內(nèi)市場(chǎng),企圖打開國(guó)內(nèi)茶飲市場(chǎng),可見目前茶飲市場(chǎng)潛力巨大。而我國(guó)茶飲料市場(chǎng)主要經(jīng)歷了3個(gè)發(fā)展階段,2004年至2010年是激烈競(jìng)爭(zhēng)階段,這一階段巨頭紛紛入場(chǎng)搶占領(lǐng)先地位,新產(chǎn)品層出不窮,而此時(shí)的茶飲料主要以調(diào)味茶為主。2010年至2015年為調(diào)整階段,無糖茶、果茶等新產(chǎn)品逐漸出現(xiàn)在市場(chǎng)上,行業(yè)格局逐漸穩(wěn)定。2015年至今茶飲市場(chǎng)在外部環(huán)境壓力下不得不加速轉(zhuǎn)型升級(jí),來重新定義茶飲料的市場(chǎng)位置。

資料來源:公開信息整理

相關(guān)報(bào)告:華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2020-2025年中國(guó)茶飲料行業(yè)發(fā)展前景預(yù)測(cè)及投資戰(zhàn)略研究報(bào)告》

二、兩強(qiáng)格局下的茶飲料市場(chǎng)

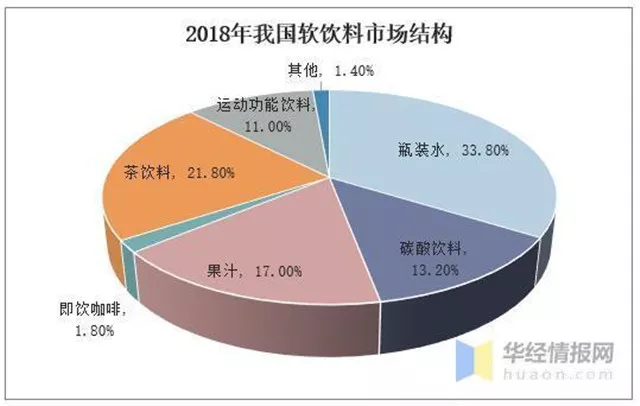

茶飲料是軟飲料市場(chǎng)下較大的一個(gè)細(xì)分市場(chǎng),由于飲料行業(yè)內(nèi)部細(xì)分化程度非常高,因此非常多的細(xì)分市場(chǎng)導(dǎo)致行業(yè)需求幾乎沒有彈性,幾乎所有的飲料都能在市場(chǎng)上獲得自己的市場(chǎng)定位。2019年我國(guó)軟飲料市場(chǎng)規(guī)模約為6768億元,其中茶飲料占比21.8%,僅次于瓶裝水,由于咖啡飲料目前在我國(guó)市場(chǎng)還處于起步階段且市場(chǎng)定價(jià)較高,茶飲料面臨的業(yè)內(nèi)直接競(jìng)爭(zhēng)者有限,因此茶飲料在我國(guó)市場(chǎng)有著極為廣闊的空間。

資料來源:公開信息整理

目前我國(guó)茶飲料市場(chǎng)呈現(xiàn)“兩超多強(qiáng)”格局,康師傅與統(tǒng)一由于進(jìn)入市場(chǎng)時(shí)間較早,在中國(guó)大陸有較高的知名度和品牌效應(yīng),因此是目前茶飲料市場(chǎng)的龍頭企業(yè)。其推出的爆款產(chǎn)品冰紅茶更是幾乎在過去占據(jù)了茶飲料市場(chǎng)的大部分市場(chǎng)份額。除了其主打產(chǎn)品冰紅茶之外,康師傅近年來還推行多價(jià)格策略例如10元的紅茶星冰樂,以滿足不同需求層次消費(fèi)者的需求。根據(jù)公司財(cái)報(bào)數(shù)據(jù)顯示,2019年康師傅與統(tǒng)一分別占據(jù)茶飲料市場(chǎng)43%和24%左右的市場(chǎng)份額,遠(yuǎn)超其他競(jìng)爭(zhēng)者。

資料來源:公開信息整理

但是由于冰紅茶作為爆款單品過于成功,在很長(zhǎng)一段時(shí)間內(nèi)市場(chǎng)上都沒有新的爆款出現(xiàn)。茶飲料的發(fā)展逐漸陷入遲緩,2015年后農(nóng)夫山泉的“茶π”橫空出世,隨機(jī)獲得10億銷售額,越來越多的特色茶飲不斷出現(xiàn)沖擊著飲料巨頭把持的茶飲料市場(chǎng)。

三、新式茶飲崛起沖擊茶飲料市場(chǎng)

2012年開始,一系列新式茶飲品牌逐漸出現(xiàn)并迅速在一線城市全面鋪開。這些新式茶飲的“杯裝鮮茶”迅速風(fēng)靡大街小巷,新式茶飲的出現(xiàn)給消費(fèi)者提供了茶飲的另一種可能,主打年輕、時(shí)尚、健康的新式茶飲對(duì)缺乏創(chuàng)新的茶飲料市場(chǎng)造成了巨大的沖擊。2015-2016年康師傅飲品銷售規(guī)模分別下降了7.7%和3%,而統(tǒng)一2019年茶飲料收入同比2018年下降5.5%。由于飲料茶市場(chǎng)長(zhǎng)期缺乏新產(chǎn)品和較為成功的高端茶飲產(chǎn)品,因此飲料茶市場(chǎng)與收入相對(duì)較高的一線城市的消費(fèi)者出現(xiàn)了脫節(jié)。目前茶飲料的市場(chǎng)價(jià)位主要集中在3-6元之間,而以喜茶、奈雪的茶等為代表新式茶飲客單價(jià)普遍在20-30元不等。新式茶飲的成功說明消費(fèi)者愿意為口感更好、產(chǎn)品定位更高端的茶飲產(chǎn)品付出溢價(jià)。在新式茶飲的壓力下,目前傳統(tǒng)茶飲料市場(chǎng)則不可避免的出現(xiàn)了市場(chǎng)下沉現(xiàn)象。

資料來源:公開資料整理

四、走向高端市場(chǎng),競(jìng)爭(zhēng)格局

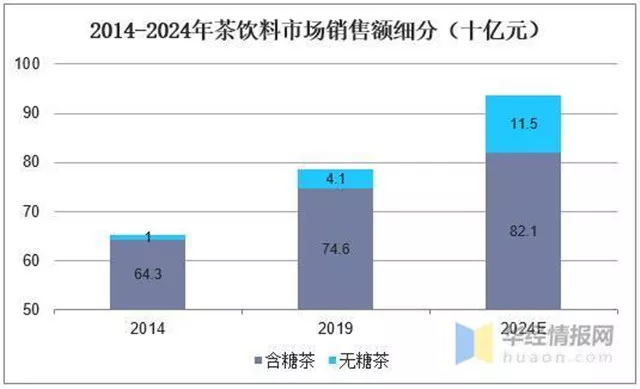

未來的茶飲料行業(yè)依然將會(huì)是軟飲料行業(yè)下重要的下屬市場(chǎng)。目前農(nóng)夫山泉、娃哈哈、可口可樂、香飄飄等企業(yè)已經(jīng)著手開發(fā)新的茶飲產(chǎn)品,瞄準(zhǔn)中高端市場(chǎng)。受到健康意識(shí)加強(qiáng)的影響,糖類添加過多的傳統(tǒng)茶飲料已經(jīng)無法滿足消費(fèi)者的需求,無糖茶的市場(chǎng)份額在逐步擴(kuò)大。

資料來源:公開信息整理

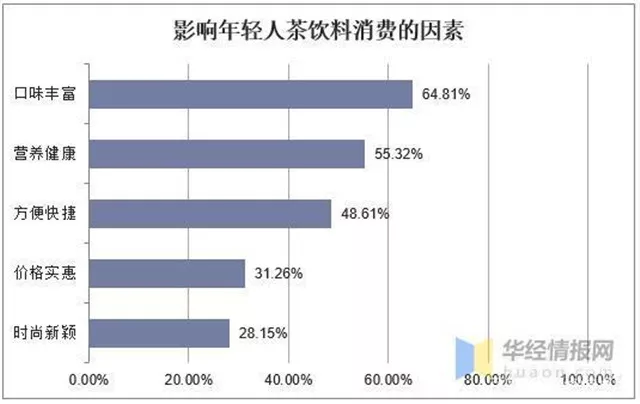

目前3-4元區(qū)間的產(chǎn)品競(jìng)爭(zhēng)激烈且產(chǎn)品高度同質(zhì)化,而未來爆款新品的出現(xiàn)必然要根據(jù)消費(fèi)主力的變化做出精準(zhǔn)定位。一個(gè)品類一個(gè)爆款的時(shí)代已經(jīng)成為過去,未來在不同市場(chǎng)品類下必然會(huì)有多個(gè)有影響力的產(chǎn)品出現(xiàn)。目前香飄飄已經(jīng)瞄準(zhǔn)了新式茶飲與傳統(tǒng)茶飲料中間的價(jià)格區(qū)間,開發(fā)果汁茶新品,將瓶裝茶飲料升級(jí)為杯裝茶飲料提升產(chǎn)品定位,力圖打造差異化優(yōu)勢(shì)。調(diào)查顯示雖然口味豐富依然是排在影響年輕人茶飲料消費(fèi)因素的首位,但也有越來越多的人關(guān)注茶飲料的營(yíng)養(yǎng)價(jià)值,這將是未來企業(yè)產(chǎn)品開發(fā)的一個(gè)重要賣點(diǎn)。

資料來源:華經(jīng)產(chǎn)業(yè)研究院整理,信息貴在分享,如涉及版權(quán)問題請(qǐng)聯(lián)系刪除