1

2017年全國(guó)茶業(yè)發(fā)展?fàn)顩r

?。ㄒ唬┥a(chǎn)

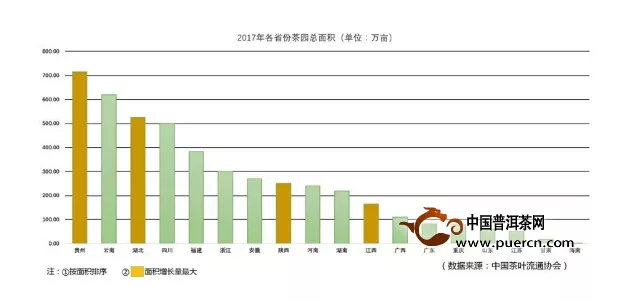

總面積保持緩增。據(jù)調(diào)查,2017年全國(guó)18個(gè)產(chǎn)茶?。▍^(qū))茶園面積總面積4588.7萬畝,比上年增加近135萬畝。面積最大的五個(gè)省份是貴州、云南、四川、湖北、福建,面積增加較多的省份是湖北、貴州、陜西、江西。

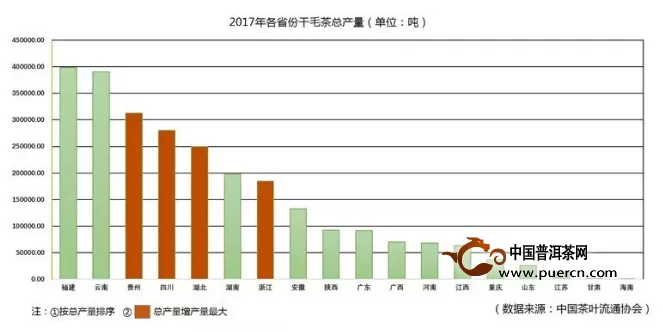

總產(chǎn)量持續(xù)增加。全國(guó)干毛茶產(chǎn)量為260.9萬噸,比上年增加16.9萬噸,增幅6.1%。產(chǎn)量超過20萬噸的省份是福建、云南、貴州、四川、湖北;增產(chǎn)逾萬噸的省份有九個(gè),前四位分別是貴州、四川、湖北、浙江。

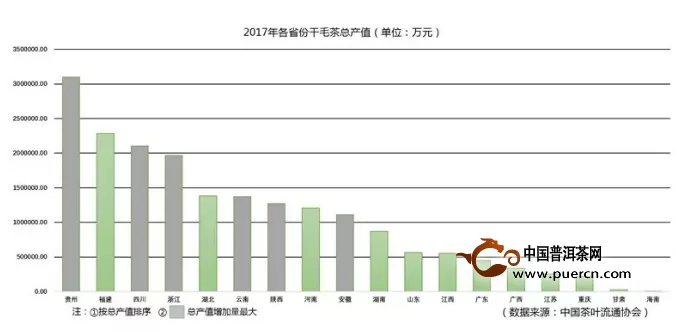

農(nóng)業(yè)產(chǎn)值明顯提升。全國(guó)干毛茶總產(chǎn)值達(dá)到1907.6億元,比上年增加225.6億元,增幅13.4%。干毛茶產(chǎn)值逾百億元的省份達(dá)九個(gè),位居前四位的是貴州、福建、四川、浙江,增長(zhǎng)額居前的省份是貴州、安徽、浙江、四川、云南、陜西。

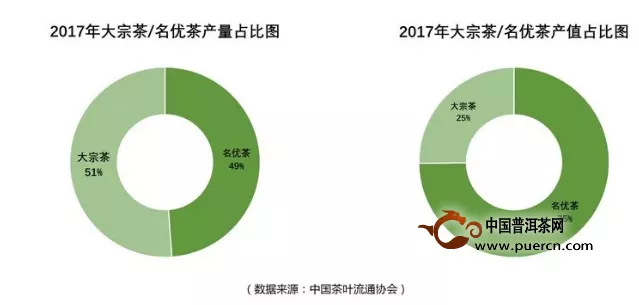

大宗茶量減價(jià)增。名優(yōu)茶產(chǎn)量127.4萬噸,增幅6.8%;大宗茶產(chǎn)量133.5萬噸,增幅為7.0%。名優(yōu)茶產(chǎn)值1427.8億元,增10.42%;大宗茶產(chǎn)值479.8億元,增幅23.3%。名優(yōu)茶與大宗茶產(chǎn)量占比分別為48.9%和51.1%,名優(yōu)茶占比進(jìn)一步提升;產(chǎn)值占比分別為74.8%和25.2%,名優(yōu)茶占比增加5.2%。

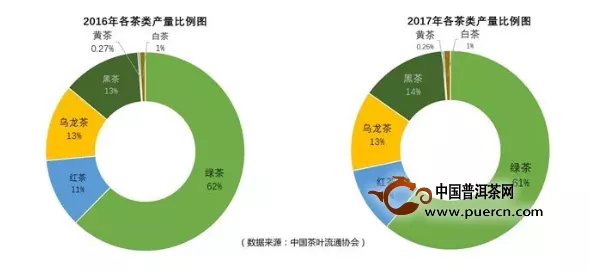

茶類結(jié)構(gòu)持續(xù)優(yōu)化。綠茶、烏龍茶占總產(chǎn)量的比重持續(xù)下調(diào),分別降為61.4%、10.6%,紅茶、黑茶、白茶、黃茶占比繼續(xù)上升,更加均衡。同時(shí),柑普茶、柑紅茶、花草茶等特色產(chǎn)品及超微茶粉、抹茶、茶飲料、茶保健品等精深加工產(chǎn)品增加。

質(zhì)量效益持續(xù)提升。各地大力推進(jìn)標(biāo)準(zhǔn)化生產(chǎn),打造一批綠色優(yōu)質(zhì)產(chǎn)品生產(chǎn)基地,創(chuàng)響一批有影響的公用品牌和知名品牌。茶園結(jié)構(gòu)繼續(xù)優(yōu)化,無性系良種茶園面積比例達(dá)60.9%,有機(jī)茶園面積比例7.5%。茶園平均畝產(chǎn)量60.3公斤、提高4.5公斤,畝產(chǎn)值3920多元、比上年略有增加。

綠色安全穩(wěn)定向好。2017年,農(nóng)業(yè)部按季度開展了4次國(guó)家農(nóng)產(chǎn)品質(zhì)量安全例行監(jiān)測(cè)(風(fēng)險(xiǎn)監(jiān)測(cè)),共監(jiān)測(cè)全國(guó)31個(gè)?。▍^(qū)、市)155個(gè)大中城市5大類產(chǎn)品109個(gè)品種,抽檢樣品42728個(gè),總體抽檢合格率為97.8%。其中,茶葉抽檢合格率98.9%,高于蔬菜、水果、水產(chǎn)品,顯示茶葉質(zhì)量安全水平持續(xù)向好。

?。ǘ┦袌?chǎng)

1、內(nèi)銷

量?jī)r(jià)配合穩(wěn)定,穩(wěn)中略升。2017年,國(guó)內(nèi)茶葉年消費(fèi)量達(dá)到190萬噸,較前一年增長(zhǎng)8萬噸,增幅為4.40%;市場(chǎng)銷售額達(dá)到2353億元,增幅9.54%;銷售均價(jià)為123.84元/公斤,同比增長(zhǎng)4.93%。高檔茶價(jià)格平穩(wěn)、銷量略減,中低檔茶的價(jià)格差距繼續(xù)縮小,價(jià)格略升、銷量穩(wěn)增。

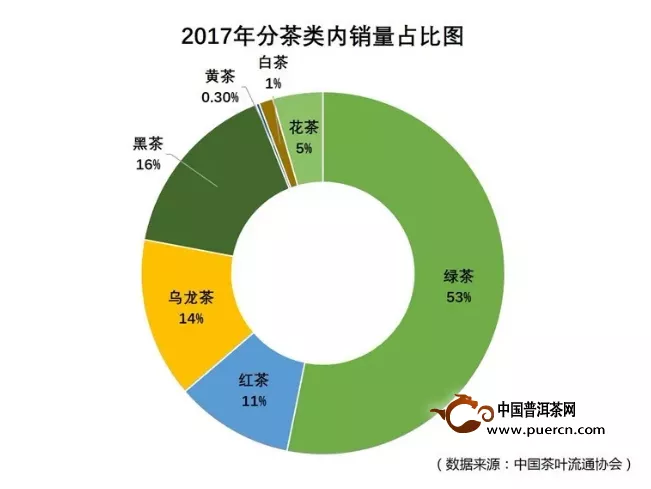

產(chǎn)品結(jié)構(gòu)微調(diào),趨勢(shì)不變。2017年,內(nèi)銷市場(chǎng)中各茶類板塊輪動(dòng)的局面有所改善,格局相對(duì)穩(wěn)定。綠茶仍是主導(dǎo)茶類,黑、紅、白茶增速較快。

質(zhì)量安全提升,總體平穩(wěn)。2017年,國(guó)家食藥監(jiān)總局對(duì)全國(guó)茶葉及相關(guān)制品按季度進(jìn)行了抽檢。從已公布的結(jié)果看,2017年前三季度的抽檢結(jié)果分別是99.1%、99.4%、99.2%,顯示出茶葉質(zhì)量安全形勢(shì)總體平穩(wěn)。

渠道出現(xiàn)分化,冷熱不均。電商渠道發(fā)展進(jìn)入自我調(diào)整期;批發(fā)市場(chǎng)亟待隨著消費(fèi)的新升級(jí),成為提供更優(yōu)質(zhì)服務(wù)、更健康環(huán)境的交易平臺(tái);連鎖門店轉(zhuǎn)型新零售模式,品牌門店遍地開花;商超零售繼續(xù)保持穩(wěn)定,量?jī)r(jià)額等數(shù)據(jù)指標(biāo)與去年持平;數(shù)字經(jīng)濟(jì)時(shí)代大背景下,新舊融合、跨界融合、時(shí)空融合的三產(chǎn)服務(wù)業(yè)正在蓬勃發(fā)展。

新群體年輕化,消費(fèi)升級(jí)。2017年,我國(guó)茶葉消費(fèi)群體繼續(xù)保持增長(zhǎng),預(yù)計(jì)將達(dá)到4.9億,主要消費(fèi)人群也從“中老年男性為主”向各類人群擴(kuò)散。

營(yíng)銷模式異化,核心唯一。2017年,網(wǎng)紅經(jīng)濟(jì)催動(dòng)新式茶飲異軍突起;精準(zhǔn)定位市場(chǎng)與目標(biāo)客群催生極簡(jiǎn)主義,運(yùn)用現(xiàn)代營(yíng)銷理念重構(gòu)茶業(yè)資源;“工匠精神”成為消費(fèi)者心目中高品質(zhì)的直觀象征;社交電商的興起更易使消費(fèi)者融入度提升,形成“一對(duì)一”互動(dòng)式服務(wù)。

內(nèi)銷市場(chǎng)需關(guān)注的情況

首先是“去產(chǎn)能”任務(wù)艱巨,產(chǎn)大于銷的局面急需調(diào)整;

其次是“去庫存”不容小覷,黑茶的快速增長(zhǎng)多為市場(chǎng)存量;

第三是城鄉(xiāng)市場(chǎng)開發(fā)不均衡,特別是非產(chǎn)茶區(qū)的二三四線城市和農(nóng)村市場(chǎng),在消費(fèi)需求與供給方面存在著不平衡不充分的發(fā)展矛盾;

第四是國(guó)內(nèi)人口紅利即將消失所帶來的隱憂;第五是進(jìn)口茶葉快速“搶灘”國(guó)內(nèi)市場(chǎng)。

2、外銷

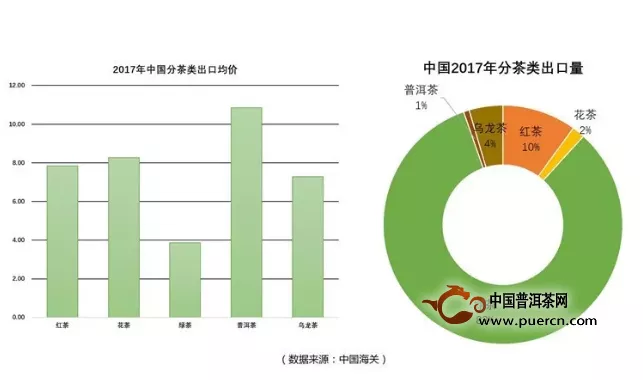

出口量額持續(xù)攀升。2017年我國(guó)茶葉出口總量達(dá)35.5萬噸,比增8.1%;出口額達(dá)16.1億美元,比增8.7%;出口均價(jià)4.54美元/公斤,與上年基本持平。紅茶、綠茶和花茶出口量均有6%以上的較大幅度提升。

外銷市場(chǎng)穩(wěn)健提升。2017年,我國(guó)茶葉出口至128個(gè)國(guó)家和地區(qū)。茶葉出口超過萬噸的國(guó)家和地區(qū)有12個(gè),占全年出口總量的64.8%。分別是:摩洛哥、烏茲別克斯坦、加納、毛里塔尼亞、美國(guó)、俄羅斯、塞內(nèi)加爾、阿爾及利亞、中國(guó)香港、日本和德國(guó)。

?。ㄈ┩顿Y

2017年,政策面加強(qiáng)金融管控,使外來金融資本的投資增速明顯減緩。在基礎(chǔ)建設(shè)方面,政府為主導(dǎo)的“小鎮(zhèn)經(jīng)濟(jì)”建設(shè)項(xiàng)目在各地紛紛上馬;股權(quán)交易市場(chǎng)中,2017年上市茶企12家,比2016年減少4家;在終端消費(fèi)層面,以海歸白領(lǐng)投資為主的現(xiàn)代茶飲店蓬勃發(fā)展。年內(nèi),30余家茶葉金融交易平臺(tái)中的絕大多數(shù)暫停交易、內(nèi)部整改。

2

產(chǎn)業(yè)預(yù)測(cè)

1

質(zhì)量效益產(chǎn)能提高。茶葉總產(chǎn)量繼續(xù)小幅微升,預(yù)計(jì)2018年全國(guó)茶葉總產(chǎn)量在270-280萬噸;農(nóng)業(yè)產(chǎn)值預(yù)計(jì)可達(dá)2000億元。名優(yōu)茶產(chǎn)量繼續(xù)回調(diào),名優(yōu)茶產(chǎn)值增幅較上年有明顯增加。

2

食品安全繼續(xù)提升。迎合綠色優(yōu)質(zhì)的市場(chǎng)消費(fèi)趨勢(shì),茶葉產(chǎn)品的品質(zhì)將繼續(xù)向好發(fā)展。預(yù)計(jì)2018年及今后一段時(shí)期,茶葉質(zhì)量安全形勢(shì)仍將保持平穩(wěn)提升態(tài)勢(shì),合格率保持在99%以上的維度。

3

內(nèi)銷市場(chǎng)重拾升勢(shì)。高中低檔茶產(chǎn)品結(jié)構(gòu)調(diào)整到位,內(nèi)銷總量預(yù)計(jì)接近200萬噸,銷售額在2500億元左右;庫存不會(huì)出現(xiàn)明顯增減;以消費(fèi)者為中心的創(chuàng)新產(chǎn)品、定制產(chǎn)品繼續(xù)增多;品牌打造成為行業(yè)持續(xù)發(fā)展的關(guān)鍵所在;實(shí)體店+互聯(lián)網(wǎng)轉(zhuǎn)型新零售后出現(xiàn)轉(zhuǎn)機(jī);批發(fā)市場(chǎng)提升改造后出現(xiàn)復(fù)蘇;電商、微商業(yè)務(wù)量的增速繼續(xù)變緩;終端消費(fèi)主要模式從茶葉連鎖店向現(xiàn)代茶飲店轉(zhuǎn)變。

4

外銷重新恢復(fù)常態(tài)。由于中國(guó)茶葉出口市場(chǎng)仍以傳統(tǒng)市場(chǎng)為主,雖然對(duì)“一帶一路”國(guó)家的進(jìn)口量有所增加,但考慮到成本因素;預(yù)計(jì)2018年之后,總出口量將回歸33萬噸左右水平,出口額重回在14-15億美元區(qū)間。

5

創(chuàng)新驅(qū)動(dòng)產(chǎn)業(yè)發(fā)展。營(yíng)銷創(chuàng)新,方興未艾;產(chǎn)品創(chuàng)新,重在優(yōu)質(zhì);模式創(chuàng)新,各具特色;宣傳創(chuàng)新,協(xié)調(diào)互動(dòng)。在質(zhì)量安全總體平穩(wěn)的形勢(shì)下,中國(guó)茶產(chǎn)業(yè)將以茶葉產(chǎn)業(yè)供應(yīng)鏈升級(jí)為依托,以“鄉(xiāng)村振興”和“打造中國(guó)茶葉品牌年”為主線,通過資源整合,借助數(shù)字經(jīng)濟(jì)時(shí)代的新理念、新思維、新技術(shù),跨界融通,共享合作,一個(gè)“和而不同”又“和諧統(tǒng)一”的茶業(yè)新時(shí)代已經(jīng)來臨。

注:文章版權(quán)歸中國(guó)茶葉流通協(xié)會(huì)所有。